随着AI投资回报的叙事出现裂痕,投资者开始选择撤退,转向拥抱美债。摩根士丹利美国利率策略团队2月13日发布研报显示,市场风向标已经改变。面对日益膨胀的AI投资热潮和高企的市场估值,投资者正在从风险资产中撤退,转而买入美国国债进行避险。

摩根士丹利将2026年美国实际GDP增长预期从2.4%上调至2.6%,理由是“超大规模云厂商”的资本开支将推动增长,但其经济学家团队发出了严厉的风险预警。这种增长并非没有代价。如果AI相关的资本开支周期未能实现预期的投资回报,那么过度投资带来的风险就越大。

市场显然听懂了这个逻辑。投资者对AI投资周期的负面溢出效应变得越来越敏感,不再盲目追逐高估值。投资者对那些试图证明极高风险资产估值合理的新叙事感到疲惫,这导致了市场风格的扩散并转向美债,推动今年以来收益率走低。

市场的裂痕已经显现。虽然标普500指数此前不断创出新高,但那些业务模式被AI应用浪潮“颠覆”的公司却早已开始崩盘。摩根士丹利构建了一个包含108只受AI冲击股票的篮子。数据显示,这些股票在去年底就已经与大盘脱钩,并在大盘创新高时继续探底。这种背离释放了一个危险信号:围绕AI乐观情绪的叙事可能已经见顶。

除了直接受损股,软件即服务(SaaS)板块也面临巨大压力,而更隐蔽的风险在于私募信贷。大摩警告称,由于私募信贷投资组合的基本面指标不透明且具有滞后性,公开市场上那些拥有私募信贷敞口的另类资产管理公司的股价表现,成为了实时的风险风向标。数据显示,一个包含7家关键另类资产管理公司的篮子在今年年初承受了巨大的下行压力。市场正在规避AI过度投资可能带来的信贷违约风险。

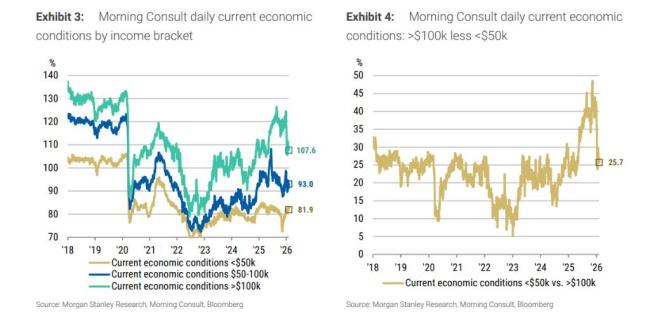

股市的疲态正在传导至实体经济的信心层面,尤其是高收入群体。摩根士丹利观察到,作为消费主力的上层收入群体(年收入超过10万美元),其对当前经济状况的看法自今年年初以来发生了显著转变。这种情绪的转变看起来与2022年初非常相似——当时美国经济随后陷入了两个季度的负增长。高收入群体信心下挫的原因直指资产价格波动。大摩经济学家认为,资产投资泡沫的破裂将对经济构成更大的风险。在这种环境下,美国国债再次成为了对冲衰退风险的最佳资产类别。大摩策略团队认为,随着市场隐含的政策利率仍几乎没有计入下行风险溢价,作为避险工具的美债看起来颇具吸引力。

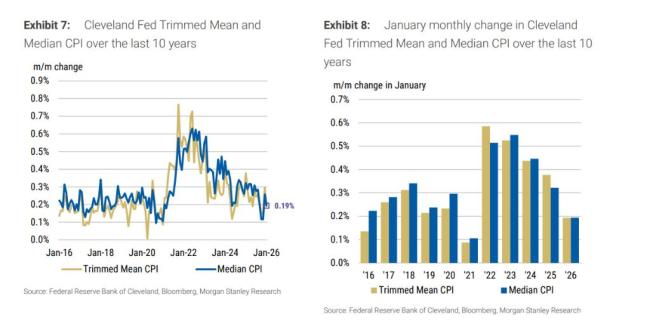

如果说对AI泡沫的担忧是买入美债的长期逻辑,那么最新出炉的通胀数据则是直接的催化剂。1月CPI数据全面低于预期,狠狠地打击了通胀顽固论。整体CPI环比增长0.17%,低于经济学家预期的0.27%。核心CPI环比增长0.30%,也略低于预期的0.31%。克利夫兰联储发布的截尾平均CPI和中值CPI在1月份均仅增长了0.19%。这些读数是自2021年以来的同期最低值。鉴于1月通常是日历年中环比数据最强劲的月份,这一意外下行将在投资者思考全年通胀数据时占据重要分量。

疲软的通胀数据直接重塑了美联储的政策预期。市场迅速反应,交易员们开始计入更低的终点利率。目前市场定价暗示,到6月会议将有21个基点的降息,到2026年底将累计降息62个基点。大摩认为,通胀预期的回落将允许美联储进一步放松政策,以防止实际利率变得过分具有限制性。这意味着,美债收益率还有进一步下行的空间。与此同时,美联储的票据购买操作也在为市场提供流动性支持。在过去14次操作中,美联储购买了1092亿美元的票据,且每次操作都达到了最大规模,这维持了融资市场的宽松环境,进一步利好短期美债。

德旺配资提示:文章来自网络,不代表本站观点。